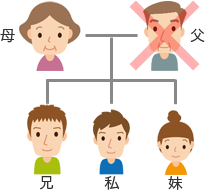

父の相続について質問です。相続人は母、兄、私、妹の4人です。兄は仕事の関係で東京に転勤になり、そこで結婚し、関東にて居住しています。私は結婚し、関西に居住しています。妹は独身のまま、父母と同居していました。

父の相続について質問です。相続人は母、兄、私、妹の4人です。兄は仕事の関係で東京に転勤になり、そこで結婚し、関東にて居住しています。私は結婚し、関西に居住しています。妹は独身のまま、父母と同居していました。

兄は自分名義の持家に居住しており、私は主人名義の持家に居住しています。父、母、妹は父名義の家に居住し、母と妹は相続後も引き続きその家にて生活しています。

相続財産は父名義の家(建物)が1,000万円、土地が5,000万円、預貯金や有価証券が合わせて4,000万円ほどです。家は普通の一軒家で、50坪ほどの広さだと思います。

土地と建物は母が相続し、預貯金は兄弟で三等分ずつすることになりました。相続税はどれぐらいになりますでしょうか?

相続財産に被相続人が居住していた土地が含まれる場合、小規模宅地の特例を使用することにより相続税額を大幅に引き下げることが可能になる場合があります。

今回の場合、被相続人(父)が居住していた土地を、同居していた親族であるお母様が相続することになりますので、小規模宅地の特例が適用でき、土地を80%評価減できると考えられます。よって、相続財産は建物1,000万円、土地1,000万円、預貯金4,000万円、の合計6,000万円となります。

相続税額の計算

-

相続財産が6,000万円、基礎控除が3,000万円+600万円×4人=5,400万円ですので、差引額は600万円になります。

-

600万円を法定相続割合で分割すると、お母様が300万円、ご兄弟が100万円ずつになります。

-

法定相続割合どおりに分割したと仮定した場合の相続税額は、お母様が300万円×10%=30万円、ご兄弟様がそれぞれ100万円×10%=10万円ずつとなり、合計は30万円+10万円×3人=60万円です。この60万円が相続税の総額となります。60万円に、各人が実際に相続した財産の割合を乗じて、それぞれの相続税額を計算します。

-

実際の相続はお母様が土地建物の2,000万円、ご兄弟様が1,333万円ずつですので、相続した財産の割合はお母様が1/3、ご兄弟様が2/9ずつとなります。

-

トータルの相続税額である60万円を、相続した財産の割合で按分してそれぞれの相続税額を計算します。

計算結果のまとめ

計算結果のまとめ

| 相続財産 | 相続割合 | 相続税額 | |

|---|---|---|---|

| お母様 | 2,000万円 | 1/3 | 20万円 |

| お兄様 | 1,333万円 | 2/9 | 13万円 |

| ご相談者様 | 1,333万円 | 2/9 | 13万円 |

| 妹様 | 1,333万円 | 2/9 | 13万円 |

| 合計 | 6,000万円 | 60万円 |

お母様が相続する分については、今回の場合、配偶者控除により相続税が課せられません。よって配偶者控除を適用した最終の相続税額は、ご兄弟様の13万円ずつとなり、家族全体では40万円となります。

参考:相続税の速算表

参考:相続税の速算表

相続税の計算には以下の速算表を利用します。この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |