相続税に関するお悩み、

スピーディーに解決します。

- わかりやすい安心価格設定

- 専門の税理士による親切で手厚いフォロー

- 司法書士や弁護士など他士業とも連携します

お電話またはメールにてご希望のお日にちをご予約下さい

相続税の簡単な試算も対応しております

料金はすべて価格表のとおりです

初回面談時に無料でお見積り致します

別料金を極力排除した明朗設計です

申告書の作成と同時に税務署への説明資料を作りこみます

さらに「書面添付制度」を活用し、可能な限り税務署の調査を避けられるようにします

お客様の状況に合わせて1円でも安くなるように評価を行います

土地の評価減や小規模宅地の特例、さらには二次相続にも配慮して提案いたします

一人ひとり異なるお悩みを解決するため、これまでの相続税に関する経験を基礎にしつつ、親身にお話をお伺いしたうえで最良のプランをご提案致します。

最もシンプルなパターンです。

相続税額の計算は①相続する財産の合計額から基礎控除額を差し引く②差し引いた残額を法定相続割合で分割③各人の相続税額を計算④それを合計してトータルの相続税額を算出⑤トータルの相続税額を実際の相続割合で按分して、各人の相続税の負担額を決定、という流れで計算されます。

相続財産に被相続人が居住していた土地が含まれる場合、小規模宅地の特例(限度面積330㎡、減額率80%)を適用することにより相続税額を大幅に引き下げることが可能になる場合があります。

小規模宅地の特例を適用して不動産の評価額を引き下げることができれば、相続税額を大幅に減少させることが可能になりますが、被相続人と同居している相続人がいないケースも考えられます。この場合でも一定の要件を満たせば小規模宅地の特例を適用することができます。

小規模宅地の特例及び配偶者控除の特例を適用すると相続税額が0になる場合がありますが、この場合でも税務署に相続税の申告書を提出する必要があります。

相続税専門センターでは、低価格、高品質、安心の3つのサービスを基本に、ノウハウを最大限活かして、お客様の相続税申告手続きをお手伝いします。

専門性が高く求められる土地評価による節税、書面添付制度適用による税務調査対策、節税や円満相続のための遺産分割案のご提案や二次相続を踏まえた相続税のシュミレーション等、相続税申告において必要な業務を全て相続税申告専門のノウハウでご対応させて頂きます。

また不動産の相続登記や、不動産の売却等、相続税申告後に必要な手続きのアフターフォローのお手伝いもさせて頂きます。

期限が迫っている方でも、迅速な対応でスピード申告を行います。

また相続人間で争いのある場合や財産総額を把握できないようなケースでも、相続に強い弁護士との連携により、相続税申告のお手伝いをさせて頂きます。

相続税申告は相続税専門センターへ安心してお任せ下さい。

| 遺産総額 | 報酬額 |

|---|---|

| ~5,000万円 | 25万円(税込27.5万円) |

| 5,000万円超~7,500万円 | 30万円(税込33万円) |

| 7,500万円超~1億円 | 35万円(税込38.5万円) |

| 1億円超~1億5,000万円 | 50万円(税込55万円) |

| 1億5,000万円超~2億円 | 65万円(税込71.5万円) |

| 2億円超~2.5億円 | 80万円(税込88万円) |

| 2.5億円超~3億円 | 95万円(税込104.5万円) |

| 3億円超~ | 別途お見積り |

| 手続き内容 | 報酬額 |

|---|---|

| 相続税の試算と対策 | 10万円~(別途お見積り) |

| 手続き内容 | 報酬額 |

|---|---|

| 土地(1利用区分につき) | 5万円 |

| 非上場株式(1社につき) | 15万円 |

| 相続人が複数の場合 | 基本報酬×10%×(相続人の数ー1) |

| 遺産分割協議書作成報酬 | 0円 |

| 書面添付 | 0円 |

| 手続き内容 | 報酬額 |

|---|---|

| 税務調査への対応を行う場合の報酬 | 日当5万円 |

| 準確定申告を行う場合の報酬 | 3万円~(別途お見積もり) |

お見積り例

お見積り例合計25万円

合計47万円

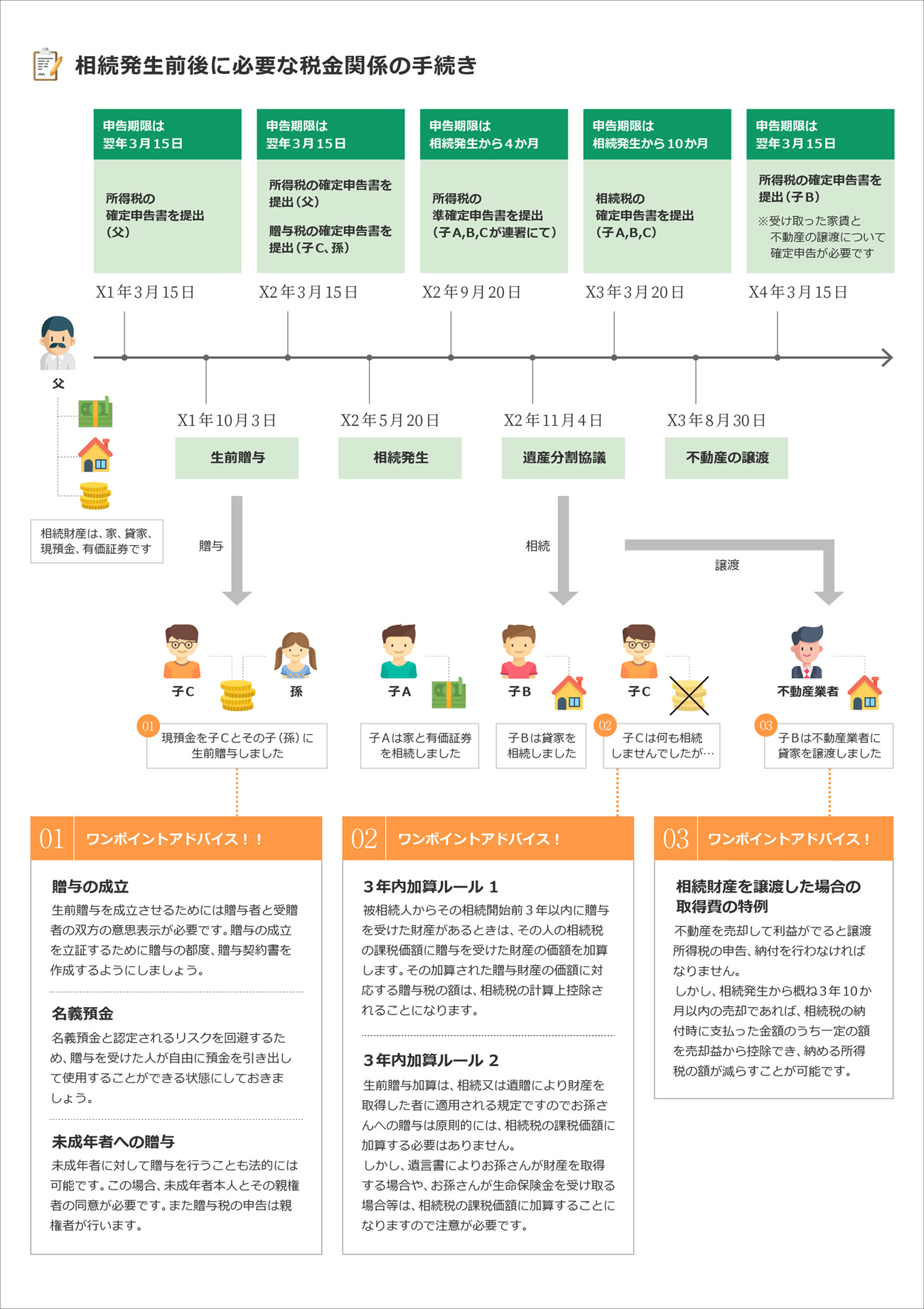

相続に関する税金は相続税だけではありません。生前対策時の贈与税、相続時の相続税、さらに相続した財産を処分したときの所得税など、様々な税金が発生することになります。当事務所ではこれらを総合的に検討し、最適なプランをご提案いたします。

生前贈与を成立させるためには贈与者と受贈者の双方の意思表示が必要です。贈与の成立を立証するために贈与の都度、贈与契約書を作成するようにしましょう。

名義預金と認定されるリスクを回避するため、贈与を受けた人が自由に預金を引き出して使用することができる状態にしておきましょう。

未成年者に対して贈与を行うことも法的には可能です。この場合、未成年者本人とその親権者の同意が必要です。また贈与税の申告は親権者が行います。

被相続人からその相続開始前3年以内に贈与を受けた財産があるときは、その人の相続税の課税価額に贈与を受けた財産の価額を加算します。その加算された贈与財産の価額に対応する贈与税の額は、相続税の計算上控除されることになります。

生前贈与加算は、相続又は遺贈により財産を取得した者に適用される規定ですのでお孫さんへの贈与は原則的には、相続税の課税価額に加算する必要はありません。しかし、遺言書によりお孫さんが財産を取得する場合や、お孫さんが生命保険金を受け取る場合等は、相続税の課税価額に加算することになりますので注意が必要です。

不動産を売却して利益がでると譲渡所得税の申告、納付を行わなければなりません。しかし、相続発生から概ね3年10か月以内の売却であれば、相続税の納付時に支払った金額のうち一定の額を売却益から控除でき、納める所得税の額が減らすことが可能です。

当事務所では初回面談時におおよその納期をお知らせいたします。

相続税申告期限が迫っている場合や精神的に早く相続を解決したい場合などスピード申告をご希望の方は当事務所にお任せ下さい。

相続に関する様々なお悩みをじっくりとお聞かせください。

そのうえで相続税の概算計算、税理士報酬のお見積り、申告業務のスケジュールのご説明、相続税の節税・遺産分割・納税方法について、手続きの方法をわかりやすくご説明いたします。

ご面談の段階でご提案内容にご同意いただければその場でご契約いただくことも可能です。

もちろんじっくりご検討いただき後日、ご連絡いただいても構いません。

料金が決定する前に業務開始することはございませんのでご安心ください

必要書類のご案内をさせていただきますので、ご用意をお願いいたします。

書類が揃いましたら、再度ご来所いただき、書類のご確認とお預かりをさせていただいております。

各種証明資料に基づいて財産の調査、評価を行います。

特に土地の評価について、必要と判断した場合は現地調査・役所調査も徹底的に行います。

トータルの税負担を考えて配偶者がどのくらいの割合で取得したほうがいいか、又、次に引き継ぐ方の資金繰りを考えた分割協議案のシミュレ-ションを提示して、分割協議の意思決定の参考にしていただきます。

相続税の計算の説明、税務調査の時に指摘が予想される事項などをご説明させていただきます。

ご了解いただけましたら、遺産分割協議書や相続税申告書に印鑑を押していただきます。

相続税の申告は、相続発生日の翌日から10か月以内に行います。申告書は弊所にて税務署に提出いたします。

スピード申告

スピード申告当事務所では初回面談時におおよその納期をお知らせいたします。

相続税申告期限が迫っている場合や精神的に早く相続を解決したい場合などスピード申告をご希望の方は当事務所にお任せ下さい。

また最短での納期は1ヶ月~となっており、他の一般的な税理士事務所に比べてスピーディーな申告を行っております。

相続税申告期限ぎりぎりの場合でも、期限に間に合うようにご対応させていただきます。

相続の状況はご家族ごとに様々ですので、培ってきた相続税申告に関する経験を基礎に、状況に沿った柔軟な提案で相続税の申告をサポートいたします。

こちらにはよくあるご質問とその回答を掲載しております。こちらに無いご質問につきましては、ぜひお気軽にお問い合わせくださいませ。

相続については、事前の対策や事後の対策に関して、様々な情報が飛び交っています。

ここではその一部について、弊事務所としての見解を解説します。

贈与税の非課税金額は年間110万円であるため、親が子や孫に110万円を毎年贈与するケースが一般的です。

5人に年間110万円ずつ10年間贈与を継続すれば、5,500万円が税金をかけずに財産移転でき、その分相続財産が減り、たいへんなメリットがあります。

このような贈与にあたっては、念のため「贈与契約書」と「贈与の証拠」をきっちりと残しておくことをお勧めしています。

贈与は、民法上「諾成契約」とされ、双方の意思確認があって初めて成立するものとされています。

双方の意思を確認できない金銭の移動は、場合によっては「贈与」とみなされない可能性があり、この場合、たとえその金銭が相続人やその子(孫)の口座に入金されていても、贈与が成立していない以上それは被相続人の財産のままである、と認定されてしまいかねません。

つまり、相続財産に含まれていまう=相続税の対象になってしまう、ということです。

そこで、双方の意思確認を証明するため、「贈与契約書」を作成し、その上で実際に金銭が移動したことを証明するため、銀行の振込履歴といった「贈与の証拠」をしっかり残しておくべきなのです。

さらに、「贈与の事実」を事後的に補強するため、贈与された資金については必ず受贈者が管理しておくべきです。具体的には預金通帳や銀行印などは必ず受贈者が管理し、かつ、受贈者がその財産を実際に使用している、といった実態があることが望ましいと言えます。

なお、あえて贈与税の申告書を税務署に提出し受理してもらうことにより、受け付けられた申告書を「贈与の証拠」として利用する、という考え方があります。確かに、贈与税の申告書を提出している方が、提出していない場合に比べ、贈与であると判断されやすくはなると思われます。

しかし、その財産移転が贈与なのかどうかの検討では、申告書の有無だけではなく、贈与契約書や贈与の証拠の有無、さらにはその資金等の管理の実態などが総合的に勘案されることになります。つまり、贈与申告書は伝家の宝刀ではなく、単なる判断の一材料に過ぎないということです。

実際の効果という観点からは、贈与税の申告書にあえてこだわる必要はないと考えています。

相続税には、配偶者税額軽減という制度があり、遺産を配偶者が取得した場合には、法定相続分の50%又は160,000千円までは税金がかからない仕組みとなっており、この制度を最大限に利用して目先の節税を求めるケースがよくあります。

例えば、相続財産が150,000千円で、法定相続人が妻と息子2人の合計3人であるとすると、150,000千円全額妻が取得すれば相続税は1円もかかりません。

しかし、このケースでは、二次相続、つまり妻が亡くなった時に多額の相続税がかかってきます。

次相続では相続はゼロですが、二次相続で約12,000千円の相続税となります。

これに対し、第一次相続での財産取得が妻90,000千円、子30,000千円ずつとすると、相続税は3,700千円、第二次相続は2,000千円の合計5,700千円となる。(12,000千円―5,700千円=6,300千円の差)

さらに、妻が亡くなるまでに贈与などを行えば、さらになる節税効果が期待できます。

子をとばして孫へ生前贈与すれば、相続税の課税を1回免れることができます。

また、相続開始前3年以内に贈与された財産は、相続財産に含めて相続税の計算をすることになっています(生前贈与加算)が、法定相続人ではない孫に贈与したものは相続税の課税対象からはずされます。

どうせ贈与するなら孫へ贈与するほうがお得です。

相続税は亡くなった方の財産を基準に計算されます。ここで、財産の計算にあたっては、現預金や不動産といったプラスの財産から、借入金といったマイナスの財産を差し引くことができます。この計算式を指して、借金を増やすと相続税を減らすことができる、と説明されることがあります。

しかし、相続対策で借金をしたとしても、借金というマイナスの財産が増えた分、手元には借りてきた分だけお金というプラスの財産が入ってくるわけですから、計算上はプラスマイナスゼロとなります。つまり、借金をしただけでは、相続税の計算の対象となる財産の額は変動しないということです。

相続税は亡くなった方の財産を基準に計算されます。財産には現金や預金、株式等の有価証券、不動産など様々な種類があります。相続税の計算では、財産の種類ごとに評価の方法が定められています。この税金計算上の評価額は、実際の市場価額と必ずしも一致していませんので、その結果として、相続税の減少が発生する場合があります。

典型的なものが不動産です。基本的に、不動産は路線価や固定資産税評価額に基づき評価されることになりますが、これらの評価額は実際の市場価額と基本的に一致しておらず、それどころか一般に、相続税の評価額の方が低く計算されることが多いと言われています。そこで、財産として現金預金を保有している場合、その現金預金を元手に不動産を購入することにより、相続財産を減少させることが可能になる場合があります。

また、不動産を第三者に賃貸している場合、一定の割合で評価額を減少させることが可能になります。賃貸している不動産については、自用地と比較して利用できる範囲に制限があります。そのため、税金計算上、その分だけ不動産の評価額を減少させるような規定が設けられているのです。

ただし、その一方で、不動産は所有しているだけで不動産取得税等の管理コストが発生し、また、将来の市況によっては、市場価額が当初の取得額を大きく割り込むことになる可能性もあります。不動産の活用にあたっては、相続税だけではなく、それ以外のリスクについて俯瞰的に検討することが必要であると言えます。

遺産分割協議書とは、相続財産を遺言書の指定分割の方法によらずに分配する場合などには、相続人の間で遺産分割協議を行い、その協議で決められた割合で遺産分割をすることになりますが、その際に作成される遺産分割協議の結果をまとめた書類を言います。

遺産分割協議は必ず法定相続人全員の参加が必要です。

ただし、遠距離にいて、なかなか全員が集まることが無理な場合は、電話や手紙で話し合って、分割の内容を充分に協議・理解した上で、相続人全員の署名捺印をして、印鑑証明書を添付することで有効な遺産分割協議書にできます。なお、代理人を立てることも可能です。

遺産分割協議書の形式に特に決まりはありませんが、被相続人の死亡年月日・本籍地・最後の住所地・氏名、相続人の住所・氏名、どの遺産を相続するのか、協議開催の年月日、提出年月日、協議書の作成枚数、保管場所などの記載が必須です。

また、被相続人の除籍謄本、除票、すべての相続人の戸籍謄本や住民票、戸籍の附票等が必要です。

| 項目 | 内容 |

|---|---|

| 被相続人 | 亡くなられた被相続人の氏名のほかに本籍、死亡年月日を記載する。 |

| 相続人 | 相続人の氏名、住所、相続人との続柄を記載する。 |

| 遺産分割内容 | どの財産を誰がどれだけ取得したかを出来るだけ具体的に記載する。2次相続まで考慮しているかどうかがポイントです! |

| 不動産 | 不動産については、登記簿謄本の記載内容をそのまま転記する。(所在、地番、地目、地積、家屋番号、種類、構造、床面積) |

| 株式、公社債、預貯金 | 相続人の氏名、住所、相続人との続柄を記載する。 |

| 負債 | 負債(借入金、預り金、未払いの税金など)についても誰が相続するのかを記載する。 |

| 相続人が未成年の場合 | 相続人が未成年の場合で、親権者も相続人の一人の場合には、未成年の相続人のために特別代理人を選任しなければならない。 |

| 用紙 | 特に定められた書式、形式がなく、最近はA4用紙にパソコン等で作成するのが一般的です。 |

| 署名・捺印 | 相続人全員が署名し、実印を押印する。印鑑証明書を添付する事が必要です。財産を取得しなかった相続人がいる場合も分割協議書への署名と捺印が必要です。 用紙が複数枚になる場合は用紙と用紙の間に契印(割印)を全員で行います。 |

| 保管 | 相続人の人数分作成し、各自で保管する。 |

相続は、一生に一度経験するかしないかのことであり、円満に相続を終えるためには、相続に強い専門家の力が必要となります。相続税の申告を行うためには、家族内の事情をお聞かせいただく必要があります。中には話したくないような内容も含まれるかもしれません。

専門家として、税金や法律の知識はもちろんですが、包容力や誠実さといった人間力、こういったものを全て兼ね備えてこそ、安心してご依頼いただける専門家だと言えるのではないでしょうか。

当社では、相続税申告の経験豊かな税理士が、面談から申告書の作成まで一貫して対応いたします。これは、相続税については、お互いの信頼関係が無ければ適正な申告ができないと考えているからです。

相続税申告専門の事務所だからこそ可能となる低価格で高品質の申告業務に加え、人間味のある誠実なご対応を融合させ、必ずお客様にベストな申告となるよう業務を行わせて頂きます。

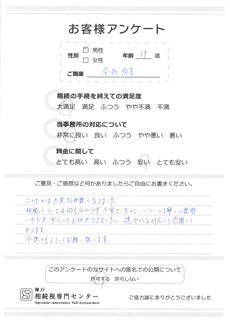

スピーディーに処理いただきありがとうございました。