小規模宅地の特例と配偶者控除について相談です。

小規模宅地の特例と配偶者控除について相談です。

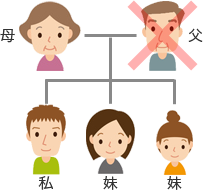

父が他界し、相続が発生しました。相続人は母と私、それに妹が2人おります。相続財産は株や預金が2,000万円、それに住んでいた家とその土地です。家は400万円ぐらいの評価ですが、土地は5,000万円ぐらいの評価になりそうです。父は相続の直前から一人暮らしのような状態になっており、どの親族とも同居していませんでした。

相続税はなるべく払いたくありませんが、税務署に後から突っ込まれるのはもっと嫌です。脱税をしたいわけではありませんが、可能であれば相続税の申告書を出さずに済むようにできればと思っています。

そこで、相続財産をすべて母に相続させることを考えています。こうすれば配偶者控除の適用により相続税額がゼロになり、申告不要と考えていますがいかがでしょうか?

また、相続財産に占める土地のウェイトが大きいのですが、妹の一人がずっと賃貸マンションに住んでおり、この妹が土地を相続すれば小規模宅地の特例が適用できると考えています。この場合、小規模宅地の特例の適用により土地の評価が下がりますので、相続税額がゼロとなり同じように申告不要と考えています。いかがでしょうか?

相続の方法として、お母様が全てを相続する場合、妹様が土地を相続する場合、の2つをお考えとのことですので、それぞれ順番に検討します。

相続税額の計算:お母様が全てを相続するケース

この場合、相続財産は、土地が5,000万円、建物が400万円、預貯金等が2,000万円、合計7,400万円になります。

一方で、配偶者が相続する財産について、1億6,000万円と法定相続分(相続財産の1/2ですので、今回の場合は7,400万円×1/2=3,700万円)のいずれか多い金額までは相続税を課さないという特例があります。お母さまがすべてを相続する場合、相続財産は7,400万円で1億6,000万円以下となりますので、相続税額はゼロとなります。

ただしこの配偶者の税額軽減を受けるためには相続税の申告書の提出が必要です。よって、税額がゼロになっている申告書を作成し、税務署に提出する必要があります。

相続税額の計算:土地を妹様が相続するケース

この場合、相続財産は、土地が小規模宅地の特例の適用により5,000万円×20%=1,000万円、建物が400万円、預貯金等が2,000万円、合計3,400万円になります。

相続財産が3,400万円、基礎控除が3,000万円+600万円×4人=5,400万円ですので、基礎控除の範囲内となり相続税額はゼロになります。

ただし小規模宅地の特例を適用するためには相続税の申告書の提出が必要です。よって、この場合も税額がゼロになっている申告書を作成し、税務署に提出する必要があります。

相続税額の計算:申告書を提出しないケース

いずれの場合であっても確かに相続税はゼロになりますが、これらの税額軽減や特例の恩恵を受けるため、相続税の申告書の提出が必要です。逆に申告書を提出しないと、これらの恩恵を受けることができず、以下のように税額が発生することになります。

-

相続財産が7,400万円、基礎控除が3,000万円+600万円×4人=5,400万円ですので、差引額は2,000万円になります。

-

2,000万円を法定相続割合で分割すると、お母様が1,000万円、ご兄弟が333万円ずつになります。

-

法定相続割合どおりに分割したと仮定した場合の相続税額は、お母様が1,000万円×10%=100万円、ご兄弟様がそれぞれ333万円×10%=33万円ずつとなり、合計は100万円+33万円×3人=200万円になります。

-

この200万円を実際の相続割合で分割して納税することになります。

計算結果のまとめ

計算結果のまとめ

| 相続財産 | 特例等の適用 | 相続税額 | |

|---|---|---|---|

| 全てお母様が相続 申告書提出あり |

7,400万円 | 配偶者の税額軽減を適用 | ゼロ |

| 土地を妹様が相続 申告書提出あり |

3,400万円 | 小規模宅地の特例を適用 | ゼロ |

| 申告書提出なし | 7,400万円 | 特例等の適用不可 | 200万円 |

税金計算上の恩典を受けるためには、申告書の提出が必須です。ご注意ください。

参考:相続税の速算表

参考:相続税の速算表

相続税の計算には以下の速算表を利用します。この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |