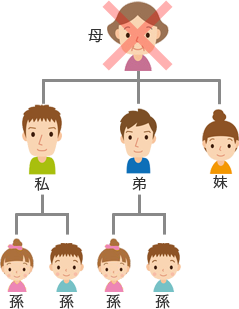

母の相続についてです。相続税がかかることはほぼ間違いありません。問題はその金額です。なお、相続人は私と弟、妹の3人です。弟は海外に居住しており、現地の居住者となっております。日本への帰国の予定も現時点ではありません。

母の相続についてです。相続税がかかることはほぼ間違いありません。問題はその金額です。なお、相続人は私と弟、妹の3人です。弟は海外に居住しており、現地の居住者となっております。日本への帰国の予定も現時点ではありません。

相続財産は、とりあえず相続発生時点の被相続人名義の株と預金が1億5,000万円ありました。不動産については父の相続のタイミングで私たちの名義にしましたので、母が所有する不動産はありません。この株と預金を相続人3人で均等に分けようと思っております。

相続税が発生することが分かっていましたので、生前対策として毎年のように贈与を行ってきました。私たち3人に110万円ずつ、そして私たちの子供たち、相続人の孫ですね、彼らにも毎年110万円ずつ贈与をしてきました。贈与を行ってきた期間はおそらく10年だと思います。ちなみに孫は、私のところに2人、弟のところも2人です。妹には子供がおりません。というわけで、この10年間に、私と弟と妹に1,100万円ずつ3,300円を、私の子供2人に110万円ずつ2,200万円、弟の子供2人に110万円ずつ2,200万円の合計7,700万円を贈与しました。また、妹に対して、私たち兄弟とのバランスをとるため、2年前に2,000万円を贈与していますが、これについては申告も贈与税の納税もしていません。

この贈与についてどう考えればよいでしょう?また、相続税はいくらになりますか?弟が海外に住んでいるのですが、弟が相続すると免税とかそういうことはあるのでしょうか?教えてください。

贈与については、まず、贈与契約が有効に成立しているかどうかを検討する必要があります。有効に成立していない場合、贈与自体が存在していないということになりますので、その贈与したことになっている財産は未だ被相続人の財産であると考え、相続税の対象に含める必要があります。

贈与が有効に成立しているかどうかは、まず受贈者の年齢等の状況が問題となります。贈与は贈与者と受贈者との意思の合致が必要ですので、例えば受贈者が生後間もないなど、意思の表示ができないと考えられる場合、その贈与が成立していると考えるのは無理があります。

次に、贈与が有効に成立しているとして、相続人が相続開始日の前3年以内にもらった財産については、相続税の対象に含める必要があります。

ご相談のケースの場合、お孫さんたちが受け取った生前贈与については、相続税の対象外となります。また、ご兄弟様が受け取った生前贈与については、3年分だけが相続税の対象となります。問題は妹様が受け取った2,000万円ですが、これについては贈与が成立したと考えるか、贈与ではなかったと考えるかの2通りの考え方があるかと思います。

贈与が成立していたと考える場合、贈与税の納税義務があり、それを履行していませんので、過去の贈与税の申告書を作成して納税する必要があります。さらに当該贈与は相続発生前3年以内の贈与になりますので、この2,000万円を相続税の対象に含めて相続税を計算する必要があります。ただしこの2,000万円に対して支払った贈与税は相続税から控除することができますので、二重に税金を取られることはありません。

贈与が成立してなかった、単に預かっただけと考える場合には贈与税の申告と納税は必要がありませんが、この2,000万円は引き続きお母様の財産になりますので、相続税の対象に含める必要があります。つまり、どちらにせよ相続税の対象になるということです。

なお、弟様のように外国に居住していて日本に住所がない人は、取得した財産のうち日本国内にある財産だけが相続税の課税対象になります。今回のケースでは相続財産がすべて日本国内にありますので、他の相続人と同じように相続税が課税されることになります。

相続税額の計算

相続財産は株と預金が1億5,000万円、これに生前贈与が相談者様に110万円×3年=330万円、弟様に110万円×3年=330万円です。妹様の2,000万円をどう考えるかが問題になりますが、単に預かっただけとして単純に相続財産に含めるのが実務的には簡便化と思われます。よってこの2,000万円も相続財産として取り扱うと、最終的な相続財産は1億7,660万円となります。

-

相続財産が1億7,660万円、基礎控除が3,000万円+600万円×3人=4,800万円ですので、差引額は1億2,860万円になります。

-

1億2,860万円を法定相続割合で分割すると、一人当たり4,287万円ずつになり、相続税額は4,287万円×20%-200万円=657万円ずつになります。

-

相続税額合計は657万円×3人=1,971万円になります。

計算結果のまとめ

計算結果のまとめ

| 相続財産 | 贈与等の 加算額 |

課税対象の 相続財産 |

相続税額 |

|---|---|---|---|

| 1億5,000万円 | 2,660万円 | 1億7,660万円 | 1,971万円 |

この相続税額を実際の相続財産の受取額に応じて按分し、相続人がそれぞれ納税することになります。生前贈与された金額で相続税の対象となった部分については、当該生前贈与を受けた者が受け取った相続財産として相続税が計算されますのでご注意ください。

参考:相続税の速算表

参考:相続税の速算表

相続税の計算には以下の速算表を利用します。この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |